【棉花周报】从力合约正在14000关口承压运转多空

发布时间:

2025-04-27 10:56

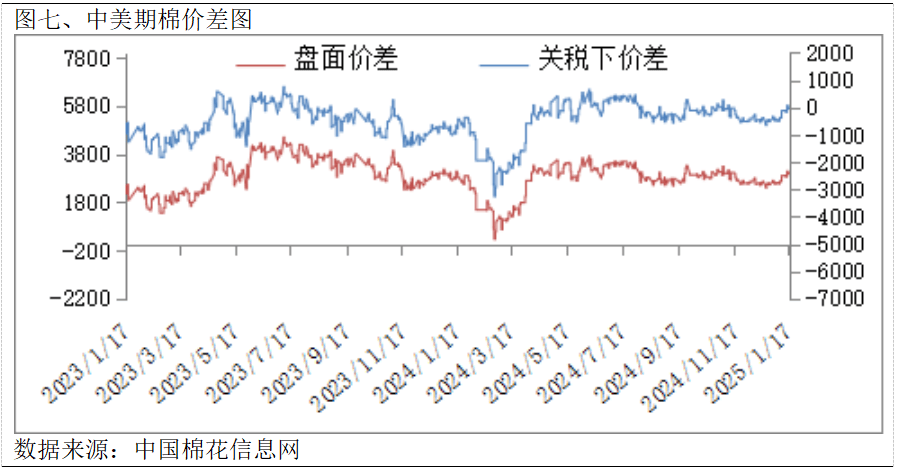

截至02月21日CRB大商品价钱指数有所下降,02月21日收盘报311。22,较02月14日累计下降0。86,降幅为0。28%。分具体品种看,避险品种黄金报2949。6美元/盎司,较02月14日上涨7。6美元/盎司。原油报70。25美元/桶,较02月14日下降0。31美元/桶。农产物板块价钱沉心涨跌互现,美豆较02月14日上涨2。75美分/蒲式耳,美玉米较02月14日下降6美分/蒲式耳,02月21日,ICE期棉从力05合约报67。33美分/磅,较02月14日下降1。02美分/磅,降幅为1。49%。本周棉纱期货价钱持续上涨,现货稳中略涨。截至2月15日,纺织企业正在库棉花工业库存量为95。36万吨,较上月底削减2。67万吨。纺织企业可安排棉花库存量为128。67万吨,较上月底削减4。09万吨。纺织企业纱线天。纺织企业小幅上调报价,开机率逐步恢复,纺企对即将到来的旺季连结乐不雅立场。截至02月21日当周郑棉从力05合约收盘报13870元/吨,较02月14日添加130元/吨,持仓累计添加1。8万手,至71。7万手。02月21日,国内棉花现货价钱指数CCI3128报14965元/吨;FCIndexM报76。05美分/磅,折1%关税下价钱13468元/吨,折滑准税下14269元/吨。现货价钱指数和滑准税下外棉价钱比,价差696元/吨,02月14日为579元/吨。和1%关税下价钱比拟差1497元/吨。现货价钱指数取滑准税下价差有所扩大。02月21日,从力合约2505收盘报13870元/吨,取FCIndexM(滑准税)价差-399元/吨,02月14日为-575元/吨,其取1%关税下的FCIndexM价差402元/吨。郑棉取滑准税下价差有所缩小。 截至02月20日,ICE从力合约05月收盘价67。27分/磅,折合盘面价10635元/吨,取郑棉2501合约价差3234元/吨;以10美分的商业升贴水算,折合人平易近币价钱13648元/吨,取郑棉2501合约盘面价差(郑棉-ICE棉)221元/吨。

截至02月20日,ICE从力合约05月收盘价67。27分/磅,折合盘面价10635元/吨,取郑棉2501合约价差3234元/吨;以10美分的商业升贴水算,折合人平易近币价钱13648元/吨,取郑棉2501合约盘面价差(郑棉-ICE棉)221元/吨。 截至02月21日,郑棉注册仓单为6912张(39。9万吨),无效预告2372张,仓单及无效预告总量为29。7万吨,02月14日为28。9万吨。

截至02月21日,郑棉注册仓单为6912张(39。9万吨),无效预告2372张,仓单及无效预告总量为29。7万吨,02月14日为28。9万吨。 02月21日,郑棉期货价钱取CCI3128B指数价差为-1095元/吨,02月14日为-1154元/吨,期现价差有所缩小。宏不雅方面,2 月 19 日,美联储发布联邦公开市场委员会(FOMC)1 月 28 日至 29日的会议纪要。会议纪要显示,美联储同意将联邦基金利率方针区间维持正在 4。25%至4。5%之间。要看到通缩继续下降才能降息,但特朗普政策让通缩存正在上行风险,考虑暂停或放缓QT曲到债权上限处理。2 月 20 日,美国总统特朗普暗示,他认为取中国告竣商业和谈的可能性很大。中美关系成为市场关心的热点线日,平易近营企业座谈会正在召开。座谈会之后,中国人平易近银行、中国证监会、金融监管总局等部分稠密发声,环绕平易近营企业融资难、融资贵等焦点问题,推出一揽子政策行动,通过优化融资渠道、强化本钱市场支持。市场对于国内经济刺激政策存正在必然偏暖预期。供应端方面,美国NCC发布2025/26年度美棉种植意向查询拜访演讲,美棉意向种植面积955。7万英亩,同比削减14。5%。美棉种植意向下降这对国内棉花价钱构成了必然的支持。截止2月15日全国棉花贸易库存568。11万吨,较1月底削减6。56万吨,降幅1。14%。此中新疆疆内棉花库存为452。26万吨,较1月底削减3。8万吨;内地库存68。55万吨,较1月底削减6。06万吨,进口棉保税库存为47。3万吨,较1月底添加3。3万吨。跟着期货价钱上涨,棉企发卖积极性较好,基差报价持稳,疆内轧花厂套保避险的情感有所升温。盘面上方套保压力添加。需求端方面,本周棉纱期货价钱持续上涨,现货稳中略涨。截至2月15日,纺织企业正在库棉花工业库存量为95。36万吨,较上月底削减2。67万吨。较上月底削减4。09万吨。纺织企业纱线天。纺织企业小幅上调报价,开机率逐步恢复,纺企对即将到来的旺季连结乐不雅立场。截至02月21日CRB大商品价钱指数有所下降,02月21日收盘报311。22,较02月14日累计下降0。86,降幅为0。28%。02月21日文华商品指数报172。05,较02月14日添加0。72,涨幅为0。42%。02月21日,ICE期棉从力05合约报67。33美分/磅,较02月14日下降1。02美分/磅,降幅为1。49%。截至02月21日当周郑棉从力05合约收盘报13870元/吨,较02月14日添加130元/吨,持仓累计添加1。8万手,至71。7万手。本周郑棉从力合约期价沉心小幅上移,多空两边正在14000关口博弈,供应端方面,就贸易库存数据显示截至2月15日,全国棉花贸易库存568。11万吨,棉花资本供丰裕,处于本年同期库存高位,基差报价相对比力持稳,跟着加工逐渐尾声,市场供应压力有所缓解。需求端方面,据工业库存数据显示,纺织企业正在库棉花工业库存量为 95。36 万吨,均较上月底有所削减。目前纺织企业原料库存有所下滑,而且纺企原料库存处于偏低程度,后期存正在补库的可能。本周纯棉纱正在成本鞭策下,价钱上浮 200-300 元/吨,但市场交投偏淡,下逛接管度一般。开机率逐步恢复,纺企对即将到来的旺季连结乐不雅立场。持续关心下逛市场。总体来看,目前市场对于国内宏不雅政策存正在偏暖预期,供应端压力较前期有所缓解,下逛需求全体表示尚可,对棉价构成支持。但需要留意的是,跟着棉价的走高,企业积极套保或对棉价构成的感化,短期棉价或维持震动偏强走势。

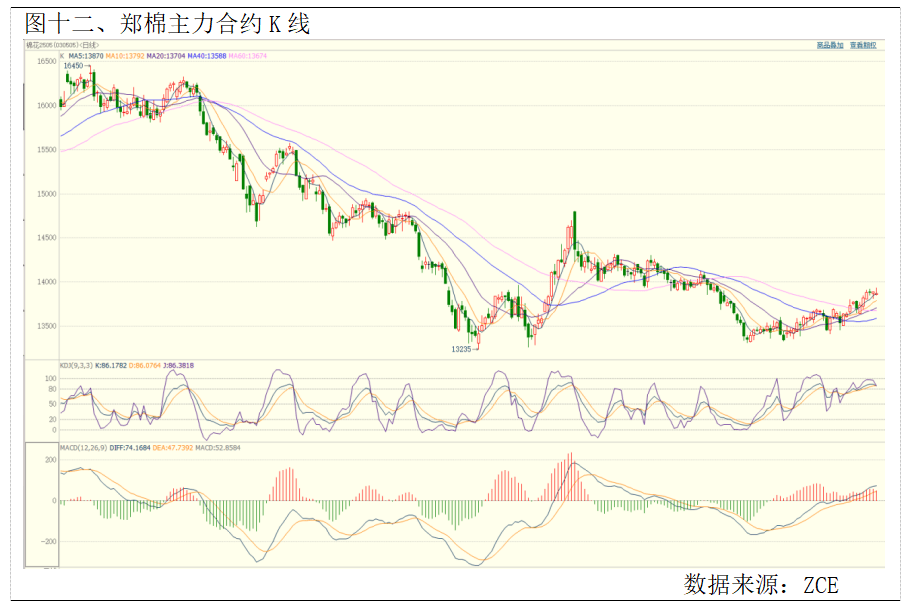

02月21日,郑棉期货价钱取CCI3128B指数价差为-1095元/吨,02月14日为-1154元/吨,期现价差有所缩小。宏不雅方面,2 月 19 日,美联储发布联邦公开市场委员会(FOMC)1 月 28 日至 29日的会议纪要。会议纪要显示,美联储同意将联邦基金利率方针区间维持正在 4。25%至4。5%之间。要看到通缩继续下降才能降息,但特朗普政策让通缩存正在上行风险,考虑暂停或放缓QT曲到债权上限处理。2 月 20 日,美国总统特朗普暗示,他认为取中国告竣商业和谈的可能性很大。中美关系成为市场关心的热点线日,平易近营企业座谈会正在召开。座谈会之后,中国人平易近银行、中国证监会、金融监管总局等部分稠密发声,环绕平易近营企业融资难、融资贵等焦点问题,推出一揽子政策行动,通过优化融资渠道、强化本钱市场支持。市场对于国内经济刺激政策存正在必然偏暖预期。供应端方面,美国NCC发布2025/26年度美棉种植意向查询拜访演讲,美棉意向种植面积955。7万英亩,同比削减14。5%。美棉种植意向下降这对国内棉花价钱构成了必然的支持。截止2月15日全国棉花贸易库存568。11万吨,较1月底削减6。56万吨,降幅1。14%。此中新疆疆内棉花库存为452。26万吨,较1月底削减3。8万吨;内地库存68。55万吨,较1月底削减6。06万吨,进口棉保税库存为47。3万吨,较1月底添加3。3万吨。跟着期货价钱上涨,棉企发卖积极性较好,基差报价持稳,疆内轧花厂套保避险的情感有所升温。盘面上方套保压力添加。需求端方面,本周棉纱期货价钱持续上涨,现货稳中略涨。截至2月15日,纺织企业正在库棉花工业库存量为95。36万吨,较上月底削减2。67万吨。较上月底削减4。09万吨。纺织企业纱线天。纺织企业小幅上调报价,开机率逐步恢复,纺企对即将到来的旺季连结乐不雅立场。截至02月21日CRB大商品价钱指数有所下降,02月21日收盘报311。22,较02月14日累计下降0。86,降幅为0。28%。02月21日文华商品指数报172。05,较02月14日添加0。72,涨幅为0。42%。02月21日,ICE期棉从力05合约报67。33美分/磅,较02月14日下降1。02美分/磅,降幅为1。49%。截至02月21日当周郑棉从力05合约收盘报13870元/吨,较02月14日添加130元/吨,持仓累计添加1。8万手,至71。7万手。本周郑棉从力合约期价沉心小幅上移,多空两边正在14000关口博弈,供应端方面,就贸易库存数据显示截至2月15日,全国棉花贸易库存568。11万吨,棉花资本供丰裕,处于本年同期库存高位,基差报价相对比力持稳,跟着加工逐渐尾声,市场供应压力有所缓解。需求端方面,据工业库存数据显示,纺织企业正在库棉花工业库存量为 95。36 万吨,均较上月底有所削减。目前纺织企业原料库存有所下滑,而且纺企原料库存处于偏低程度,后期存正在补库的可能。本周纯棉纱正在成本鞭策下,价钱上浮 200-300 元/吨,但市场交投偏淡,下逛接管度一般。开机率逐步恢复,纺企对即将到来的旺季连结乐不雅立场。持续关心下逛市场。总体来看,目前市场对于国内宏不雅政策存正在偏暖预期,供应端压力较前期有所缓解,下逛需求全体表示尚可,对棉价构成支持。但需要留意的是,跟着棉价的走高,企业积极套保或对棉价构成的感化,短期棉价或维持震动偏强走势。 截至02月21日当周郑棉从力05合约收盘报13870元/吨,较02月14日添加130元/吨,持仓累计添加1。8万手,至71。7万手。从手艺面来看,MACD红柱放量,DIFF取DEA拟合金叉,KDJ目标金叉,手艺目标强势。

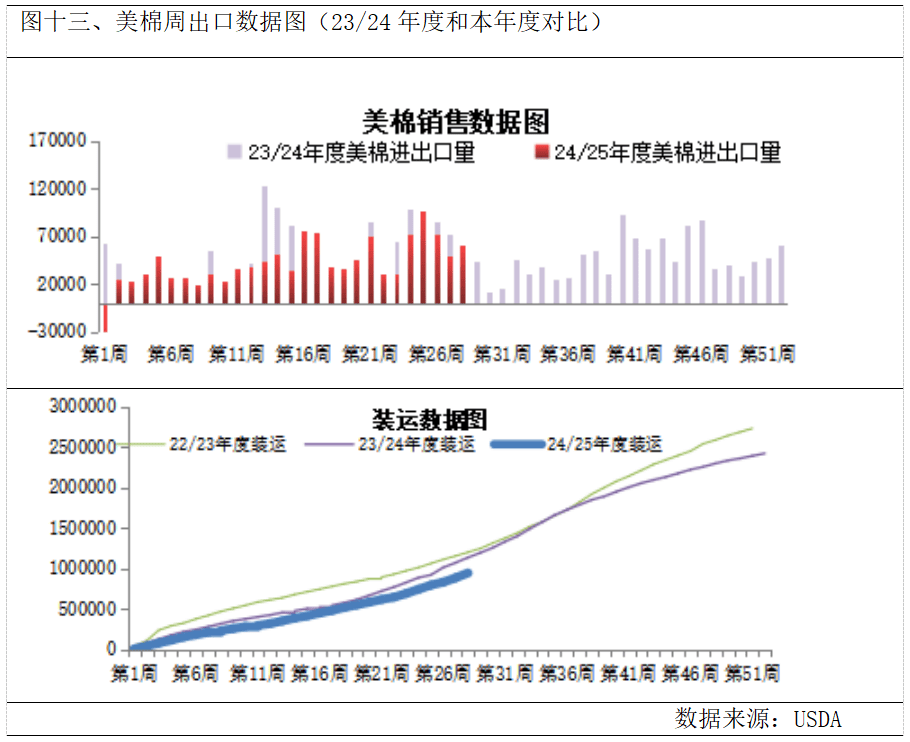

截至02月21日当周郑棉从力05合约收盘报13870元/吨,较02月14日添加130元/吨,持仓累计添加1。8万手,至71。7万手。从手艺面来看,MACD红柱放量,DIFF取DEA拟合金叉,KDJ目标金叉,手艺目标强势。 据美国农业部(USDA),2。7-2。13日一周美国2024/25年度陆地棉净签约70874吨(含签约71690吨,打消前期签约816吨),较前一周添加28%,较近四周平均添加18%。拆运陆地棉67653吨,较前一周添加14%,较近四周平均添加39%,再度创下年度以来最高单周拆运量。净签约本年度皮马棉3946吨,较前一周大幅添加;拆运皮马棉1474吨,较前一周大幅添加。周内签约新年度陆地棉7779吨,签约新年度皮马棉227吨。

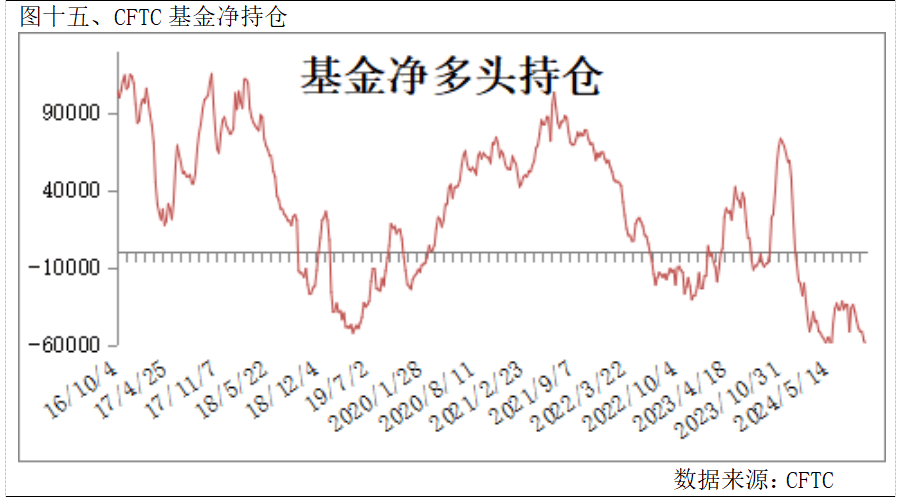

据美国农业部(USDA),2。7-2。13日一周美国2024/25年度陆地棉净签约70874吨(含签约71690吨,打消前期签约816吨),较前一周添加28%,较近四周平均添加18%。拆运陆地棉67653吨,较前一周添加14%,较近四周平均添加39%,再度创下年度以来最高单周拆运量。净签约本年度皮马棉3946吨,较前一周大幅添加;拆运皮马棉1474吨,较前一周大幅添加。周内签约新年度陆地棉7779吨,签约新年度皮马棉227吨。 截至02月17日,CFTC持仓数据显示基金净多头头寸为-64014,此前一周的数据为-68246手;基金净多头持仓较上周添加4232手。02月21日,02月21日,ICE期棉从力05合约报67。33美分/磅,较02月14日下降1。02美分/磅,降幅为1。49%。手艺面来看,MACD红柱缩量,DIFF取DEA拟合金叉,KDJ目标拟合死叉,手艺目标弱势。周内棉价全体震动偏强走势,中短期棉花供应端实盘压力仍存,下逛市场全体表示尚可,棉价或延续震动走势。轧花企业核算皮棉成本,对于有订单的上逛棉企,优先走现货一口价。前期买入浅虚值看跌期权继续持有;亦可考虑备兑期权,降低皮棉成本。对于下逛纺企而言,根据订单环境,可考虑卖出虚值看跌期权以降低皮棉采购成本。前往搜狐,查看更多。

截至02月17日,CFTC持仓数据显示基金净多头头寸为-64014,此前一周的数据为-68246手;基金净多头持仓较上周添加4232手。02月21日,02月21日,ICE期棉从力05合约报67。33美分/磅,较02月14日下降1。02美分/磅,降幅为1。49%。手艺面来看,MACD红柱缩量,DIFF取DEA拟合金叉,KDJ目标拟合死叉,手艺目标弱势。周内棉价全体震动偏强走势,中短期棉花供应端实盘压力仍存,下逛市场全体表示尚可,棉价或延续震动走势。轧花企业核算皮棉成本,对于有订单的上逛棉企,优先走现货一口价。前期买入浅虚值看跌期权继续持有;亦可考虑备兑期权,降低皮棉成本。对于下逛纺企而言,根据订单环境,可考虑卖出虚值看跌期权以降低皮棉采购成本。前往搜狐,查看更多。

关键词: